.

에치에프알 / 신한 / 백지우 / 24.12.11

"다시 못 볼 1,000억대 벨류"

- 전세계 유일 C-RAN 상용화 레퍼런스 보유, AT&T의 C-RAN 공급 단일 벤더

- ‘20~22년 대규모 납품 이후 O-RAN 도입 논의가 시작되며 수주 지연 지속. 기존 D-RAN 구조에 비해 C-RAN은 연간 몇천억원의 비용 절감 가능, 5G 망 구축을 위해 반드시 필요. 현재 AT&T 망 10%에 납품 완료, 보수적으로 가정해도 20~30% 규모의 추가 설치 가능

테크윙 / 삼성 / 류형근 / 24.12.11

"악재의 끝자락에 가까워지고 있다"

- 금번 기업 설명회에서 테크윙은 2025년 Cube Prober 공급 가이던스를 120-150대로 제시

- 2025년 이익에 대한 기대감이 높았던 만큼 이는 단기적 시장 실망감

- 금번 가이던스 제시를 끝으로 시장은 Bad News의 끝자락에 도달해갈 것이라 생각

- CoWoS Capa가 한정적이고, GPU 내 HBM의 재료비 비중이 GPU 판가 대비 빠르게 증가하고 있는 만큼 HBM 불량이 가져올 기회비용도 늘어나고 있다는 판단

- 기회비용이 높아지고 있는 만큼 고객은 앞으로 양품 비율을 높여 달라고 할 개연성이

- 회사의 가이던스를 감안 시 2025년 P/E는 8-12배 수준인 것으로 산출

LG디스플레이 / SK / 권민규 / 24.12.11

"정비 끝, 활주로 도착"

목표주가: 15,000원

- 3분기 생산직 구조조정을 시작으로 4분기에 추가적인 구조조정 진행중

- 해당 구조조정을 통한 25 년 연간 비용절감 효과는 약 1,500 억원으로 예상

- 북미 고객향 패널은 아직까지 오더컷이 발생하지 않은 것으로 보임

- 3, 4 분기엔 북미 고객사향 P-OLED 팹(E6-1, 2) 감가상각이 종료된다(24 년 연간 2,000 억원 규모)

- 광저우 LCD TV 팹 매각으로 낮은 수익성의 LCD TV 매출이 감소(연간 2 조원 규모)

토비스 / SK / 권민규 / 24.12.11

"성장하는 기업이 단 4.6배"

목표주가: 28,000원

1) 전장: 4 분기 양산 모델 추가로 가동률 상승(3Q 67% -> 4Q 70%이상 예상), 지속 매출 확대를 기대. 연말부터 기존 고객사향 볼륨 모델과 스텔란티스향 물량 양산이 예정돼있다.

2) 카지노: 3 분기와 유사한 무난한 성장을 이어나갈 것으로 보인다. 카지노향 슬롯머신이 동남아, 일본에서 견조한 수요를 유지중.

3) 자회사(글로쿼드텍): 4 분기 성수기가 돌아온다. 1분기부터 4 분기까지 계단식 매출성장이 이어질 예정

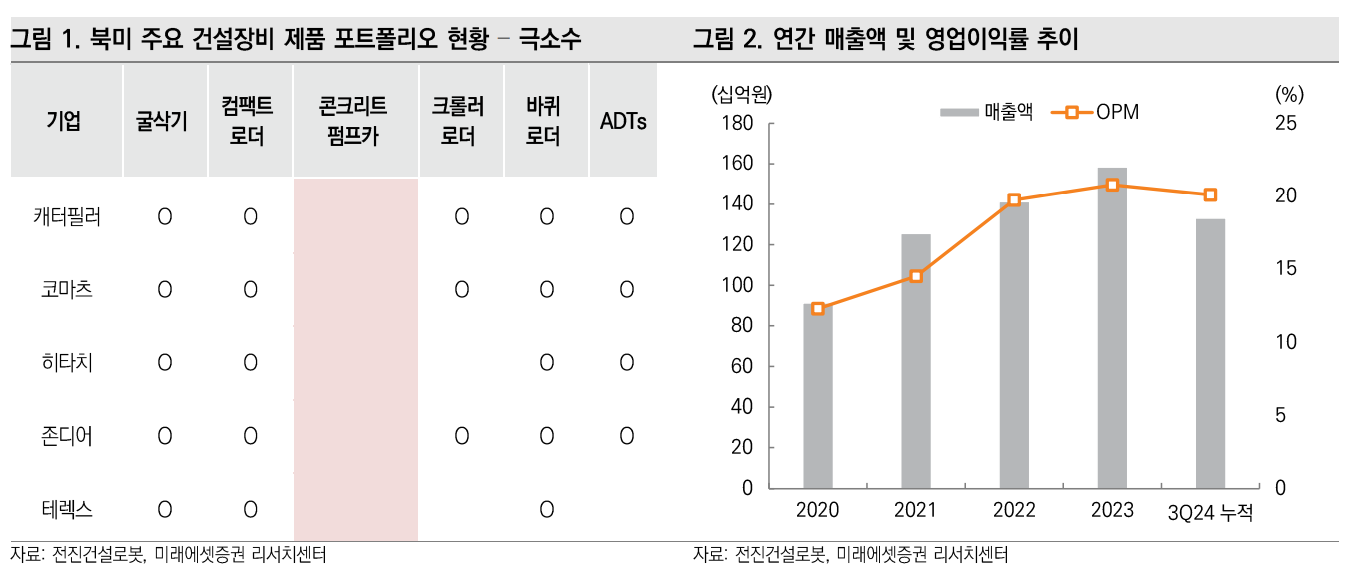

전진건설로봇 / 미래에셋 / 조연주 / 24.12.11

"인프라, 재건 수요에 노젓는 기업"

- 콘크리트 펌프카(CPC)를 주력 제품으로 북미, 유럽, 중동으로의 수출 네트워크 보유 중

- 대규모 인프라 건설에 필수적 장비로 진입장벽 또한 높아 경쟁이 제한적.

- 수출비중 70% 이상

- 23년 튀르키예 지진 피해 복구사업 당시 23-24년 누적으로 CPC 485대 공급 예상.

- 주력 시장인 북미의 매출 비중은 3Q24기준 45%, 전체 수출 물량의 절반 이상. 특히, 북미 시장은 주택 건설 수요가 40-50% 비중으로 건설 현장에 특화된 동사의 설비가 주 역할을 함.

- 23년 기준 북미 CPC시장 점유율 2위, 1위 독일과 4-5% 정도 차이

산일전기 / CTT리서치 / 24.12.12

"탐방노트"

- 동사는 전력용 변압기와 배전용 변압기를 주로 생산

- 수출이 89% 이며 지역별 비중은 미국 75%, 유럽 19%, 일본 3%, 기타 3% 순

- 3,000 억 Capa 의 기존공장에 추가로 3,000 억 규모의 신공장을 완공했다. 총 6,000 억으로 Capa up 이 완료되었고 유휴부지를 활용해 장기적으로 1 조 규모까지 확장을 할 계획이다. 신공장은 12 월부터 가동을 시작해 매년 1,000 억씩 증설효과가 나타날 것으로 추정

*리파인 / NH / 강경근 / 24.12.12

"인수 이후도 기대된다"

- 리파인은 부동산 권리조사 사업자. 금융기관의 대출/보증 심사 과정 및 사후 관리에 필요한 권리조사 업무 수행. 권리조사 수수료는 정률로 수취해 전/월세 보증금에 비례

- 리파인은 12월 3일 최대주주 변경을 수반하는 주식양수도 계약 체결. 최대주주(이길재)를 포함한 9인의 지분 34.05%를 LS증권이 주당 가액 27,159원(12월 2일 종가 16,640원, 경영권 프리미엄 63.2%)에 인수

- 동사는 독점적 사업자로 높은 수익성(4개년 평균 영업이익률 34.9%) 보유. 2024년 3분기 말 기준 순현금 1,330억원으로 연간 200억원 이상의 안정적인 FCF(잉여현금흐름)가 예상된다는 점을 감안하면 향후 현금배당 여력 충분

- 이에, 인수자 측이 고배당 정책 통해 투자금 회수(엑시트)에 나설 가능성 높다고 판단. 따라서, 현재 주가는 모멘텀 소멸로 인한 과도한 하락 국면으로 보임. 고배당주를 낮은 가격(2024E PER 7.8배)에 매수할 수 있는 기회

대원미디어 / 신한 / 김아람 / 24.12.12

"탐방노트: 25년에는 좋아질 일만 남았다"

- 국내 1위 닌텐도 기기 유통회사. 닌텐도 스위치2 출시 앞두고 저평가 매력 부각될 것으로 기대

- 일반적으로 주가수익비율(PER) 10~15배를 받아 온 회사인데, 현재 주가는 신한 추정치 기준 25년/26년 각각 8.5배/6.5배. 17년 스위치 출시를 앞뒀던 때에도 주가는 실적 기대감에 저점비 약 2배 상승한 바 있음

- 닌텐도는, 대기 수요(Q)와 가격 인상(전작대비 30~60% 인상 추정)을 감안하면 매출액 1,400억원 이상도 충분히 가능할 전망

- 닌텐도 외 사업부, 국내외 IP를 유통하는 라이선스 사업부는 유통 캐릭터들(짱구, 도라에몽, 치이카와, 무직타이거 등)의 인기가 높아지며 편의점/백화점 등에서 러브콜 지속

- 카드를 유통하는 TCG 사업부는 KBO(야구)/니벨아레나 흥행 성공. 출판 자회사 스토리 작은 연 20억원대 적자에서 25년 10억 이하로 적자 폭 축소 예상

*티엘비 / 흥국 / 박희철 / 24.12.12

"고성능 제품군 기반의 성장 청사진"

목표주가: 16,000원

- 티엘비의 3분기 매출액은 464억원(YoY +18.1%), 영업이익 28억원(YoY 흑자전환)으로 QoQ, YoY 분기 턴어라운드를 시현. 업황 부진 이어지고 있으나, ASP가 약 YoY 10.8% 상승하며 반등 가능성을 고조

- 긍정적인 사업 흐름은 DDR5 및 SSD 기판 모두에서 이어지는 상황. 동사의 핵심 제품인 eSSD는 고용량 제품 위주로 공급이 지속적으로 증가하고 있으며, DDR5용 기판은 서버용 제품 위주의 고부가 제품 판매가 지속적으로 증가해 믹스 개선에 기여.

- 동사의 핵심 경쟁력은 하이엔드급 제품 공급 대응 역량. 매출의 약 70% 이상이 서버용 고성능 DDR5 및 eSSD 제품군용 기판으로 파악

- 고성능 제품군 중심의 서버향 노출도가 높아 섹터 내 Peer들 대비 SET 업황 반등 만을 기다릴 필요가 없어 투자 매력도가 높다고 판단

효성티앤씨 / 신한 / 이진명, 김명주 / 24.12.13

"효성화학 특수가스 사업부 인수 관련 코멘트"

- 효성티앤씨는 효성화학 특수가스 사업부 지분 100%를 9,200억원에 인수하는 영업양수 계약 체결

- 효성화학은 재무구조 악화로 특수가스 매각 진행했으나 IMM/스틱 컨소시엄과의 입장차로 최종 결렬

- 인수 목적은 그룹 내 분리되어 있던 NF3 사업 통합을 통한 글로벌 탑티어(2위) 경쟁력 확보 및 신성장동력 확보를 통한 기업/주주가치 제고

- 효성티앤씨 NF3 생산능력은 11,500톤(기존 3,500톤)으로 확대되며 글로벌 2위 등극, 생산 거점 확대(한국+중국)로 시너지 창출 가능

주성엔지니어링 / 대신 / 신석환 / 24.12.13

"전공정 투자에서 가장 편안한 선택지"

목표주가: 55,000원

- 25년 메모리 반도체 CAPEX가 DRAM 공정 전환 및 신규 투자 집중에 따른 핵심 반도체 장비 수주 확대 예상. 24년 25년 SK하이닉스 DRAM 공정 전환(1a nm → 1b nm)에 따른 장비 수주 확대가 나타날 전망

- 1Q25부터 해외(미국/대만) 신규 고객사향으로 장비 공급 개시 예상

- 비메모리향 매출 발생으로 제품 포트폴리오 확장에 따른 밸류에이션 리레이팅 기대감 존재

- 3Q24 기준 반도체 장비 수주잔고는 2,073억원으로 전분기대비 증가

'매일 증권리포트 > 2024' 카테고리의 다른 글

| 24.12.17 증권리포트 서머리 (1) | 2024.12.17 |

|---|---|

| 24.12.16 증권리포트 서머리 (1) | 2024.12.16 |

| 24년 12월 10일 증권레포트 서머리 (1) | 2024.12.10 |

| 24.12.09 증권리포트 서머리 (2) | 2024.12.09 |

| 24년 12월 6일 증권레포트 서머리 (4) | 2024.12.06 |